Kreditkarte in Casinos ohne Parallelspielverbot versprechen ein unbeschwertes Spielerlebnis, bei dem Ihre Einzahlung sicher ist und Gewinne ohne komplizierte Limits oder Wartezeiten fließen. Hier stehen Vertrauen und Transparenz an erster Stelle, damit Sie entspannt an Ihrem Lieblingsautomaten sitzen können. Entdecken Sie in unserer sorgfältig zusammengestellten Liste die besten Optionen für ein sicheres und faires Spielvergnügen, auch über 2026 hinaus.

01

Slotoro Casino

4.8

Zahlungen werden flott abgewickelt: E-Wallet-Auszahlungen bis 1 Std., Karten bis 24 Std.

Mehr als 5.000 Games stehen bereit; insgesamt liefern 60+ Studios, den Live-Bereich stellt Evolution.

Neukundenpaket über drei Einzahlungen hinweg: bis zu €2.500 sowie 250 Freispiele.

Willkommensbonus

100% bis zu €500 + 100 Freispiele!

Curaçao (GCB)—Einzahlung ab €10—Auszahlung Skrill/Neteller bis 1 Std.; Sofortüberweisung bis 24 Std.; Karte 1–5 Tage—5.000+ Spiele

Deutsche Banken identifizieren Glücksspieltransaktionen anhand des Merchant Category Code MCC 7995 und blockieren diese häufig, was die Erfolgsquote von Einzahlungen erheblich mindert. Dies geschieht vor dem Hintergrund des Mitwirkungsverbots für Zahlungsdienstleister an unerlaubtem Glücksspiel, wie es im § 4 Abs. 1 S. 2 des Glücksspielstaatsvertrags 2021 (GlüStV) verankert ist. Für Spieler, die nach Alternativen suchen, bieten sich oft E-Wallets wie Skrill oder Neteller an.

Kreditkartenzahlungen in Casinos ohne Parallelspielverbot: Die Realität

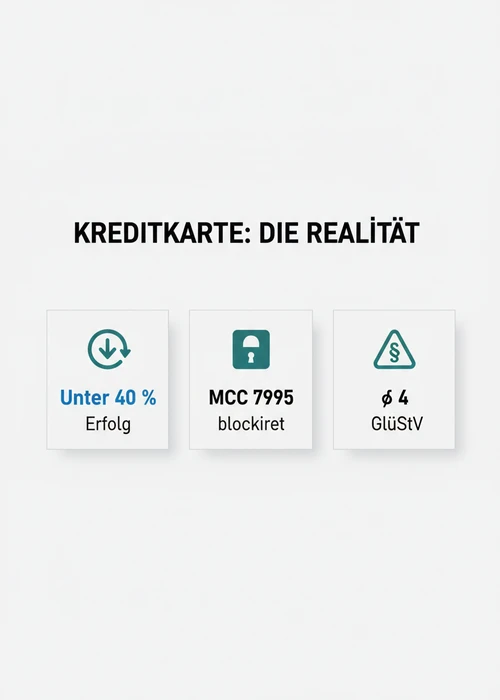

Die Realität der Kreditkartennutzung in Online-Casinos ohne Parallelspielverbot ist komplex. Obwohl Kreditkarten wie Visa und Mastercard weltweit als Standardzahlungsmittel gelten, stoßen deutsche Spieler bei Transaktionen mit Glücksspielanbietern oft auf Schwierigkeiten. Die Hauptursache hierfür liegt in der aktiven Durchsetzung des § 4 Abs. 1 S. 2 GlüStV, der Zahlungsdienstleistern die Mitwirkung an unerlaubtem Glücksspiel untersagt. Dies führt dazu, dass Finanzinstitute Transaktionen mit dem MCC 7995 (Merchant Category Code für Glücksspiel) gezielt identifizieren und blockieren. Die Gemeinsame Glücksspielbehörde der Länder (GGL) hat ihre Anstrengungen im Payment-Blocking verstärkt und im Jahr 2026 bereits mit 43 Zahlungsdienstleistern Vereinbarungen getroffen, um die Zusammenarbeit mit nicht-lizenzierten Anbietern zu unterbinden. Dies betrifft auch Casinos, die nicht an das LUGAS-System angebunden sind und somit keinem Parallelspielverbot unterliegen. Die Erfolgsquote von Kreditkarteneinzahlungen liegt unter diesen Umständen erfahrungsgemäß unter 40 Prozent. Trotz dieser Hürden bleiben die Casinos attraktiv, da ihr Spielportfolio meist Titel von Studios wie Pragmatic Play, NetEnt und Play'n GO sowie Live-Tische von Evolution Gaming umfasst.

MCC 7995: Banken lehnen ab

Der Merchant Category Code MCC 7995 ist eine branchenübliche Kennzeichnung für Glücksspieltransaktionen. Deutsche Banken nutzen diesen Code, um Zahlungen an Online-Casinos zu identifizieren, auch wenn diese keinem Parallelspielverbot unterliegen. Die Ablehnung solcher Transaktionen basiert auf dem Mitwirkungsverbot des § 4 Abs. 1 S. 2 GlüStV. Dieses Verbot verpflichtet Zahlungsdienstleister, die Abwicklung von Zahlungen an unerlaubte Glücksspielanbieter zu unterbinden. Auch wenn ein Casino außerhalb des GGL-Regulierungsrahmens operiert und somit keinem Parallelspielverbot unterliegt, führt die Klassifizierung der Transaktion als Glücksspiel durch den MCC 7995 häufig zur Blockade durch das Finanzinstitut. Dies ist ein entscheidender Faktor für die niedrige Erfolgsquote bei Kreditkarteneinzahlungen und zwingt Spieler oft dazu, alternative Zahlungsmethoden wie Krypto zu nutzen.

Kreditkarten in GGL-Casinos: Einschränkungen trotz Parallelspielverbot

Für Online-Casinos, die eine deutsche Lizenz der GGL besitzen, gelten spezifische und strikte Regeln bezüglich der Akzeptanz von Zahlungsmitteln. Unabhängig davon, dass diese Anbieter dem Parallelspielverbot unterliegen, ist die Nutzung von Kreditkarten für Einzahlungen grundsätzlich ausgeschlossen. Diese Bestimmung dient dem Spielerschutz und soll verhindern, dass Spieler mit geliehenem Geld Wetten platzieren, was das Risiko von Spielsucht und Überschuldung erhöhen könnte. Die Regulierung ist ein zentraler Bestandteil des GlüStV 2021 und zielt darauf ab, verantwortungsvolles Glücksspiel zu fördern.

Kreditverbot: Debit statt Kredit

Der Glücksspielstaatsvertrag 2021 verbietet GGL-lizenzierten Anbietern explizit die Annahme von Kreditkarten. Das sogenannte Kreditverbot soll verhindern, dass Spieler über ihre Kreditkarte Kredite aufnehmen, um Glücksspiele zu finanzieren. Stattdessen sind nur Debitkarten erlaubt, bei denen das Geld direkt vom Bankkonto abgebucht wird. Dies bedeutet, dass Spieler, die in einem Casino mit deutscher Lizenz spielen und somit dem Parallelspielverbot unterliegen, auf Zahlungsmethoden wie Giropay oder SOFORT ausweichen müssen, die eine direkte Verbindung zum Bankkonto herstellen. Diese Regelung ist ein weiterer Baustein im umfassenden Spielerschutzkonzept der GGL.

Ein- und Auszahlungen mit Kreditkarte in Casinos ohne Parallelspielverbot

In Online-Casinos, die nicht dem deutschen Parallelspielverbot unterliegen, können Ein- und Auszahlungen mit Kreditkarte grundsätzlich vorgenommen werden, sofern die Bank des Spielers die Transaktion nicht blockiert. Einzahlungen werden in der Regel sofort gutgeschrieben, was eine direkte Teilnahme am Spiel ermöglicht. Die Authentifizierung erfolgt meist über ein 3D-Secure-Verfahren, das zusätzliche Sicherheit bietet. Bei Auszahlungen ist die Situation jedoch oft anders, insbesondere bei Mastercard, wo direkte Auszahlungen in Deutschland häufig nicht möglich sind. Dies erfordert alternative Auszahlungsmethoden, selbst bei Anbietern, die keinem Parallelspielverbot unterliegen.

Kreditkarteneinzahlung Schritt für Schritt

Der Prozess der Kreditkarteneinzahlung in einem Online-Casino ohne Parallelspielverbot ist standardisiert. Zunächst meldet sich der Spieler im Casino an und navigiert zum Kassenbereich. Dort wählt er die Kreditkarte (meist Visa oder Mastercard) als Einzahlungsoption. Anschließend werden die Kartendaten – Name, Nummer, Ablaufdatum und die dreistellige Prüfziffer (CVV) – eingegeben. Der gewünschte Einzahlungsbetrag, der oft bei mindestens 10 Euro beginnt, wird festgelegt. Die Transaktion muss dann mittels 3D-Secure-Verfahren bestätigt werden, beispielsweise über die Bank-App oder per SMS. Nach erfolgreicher Authentifizierung wird der Betrag in der Regel sofort dem Spielerkonto gutgeschrieben, sodass das Spielen ohne Verzögerung beginnen kann. Dies gilt auch für ausländische Casinos.

Rechtliche Aspekte der Kreditkartennutzung in Casinos ohne Parallelspielverbot

Die rechtliche Einordnung der Kreditkartennutzung für Online-Glücksspiele in Deutschland ist vielschichtig, insbesondere wenn es um Casinos geht, die nicht dem Parallelspielverbot unterliegen und keine GGL-Lizenz besitzen. Eine zentrale Rolle spielt dabei die Rechtsprechung, die die Verantwortlichkeiten zwischen Spielern, Banken und Glücksspielanbietern klärt. Gemäß dem Amtsgericht München (2022) bleibt ein Zahlungsdienstevertrag zwischen Spieler und Bank auch dann gültig, wenn die Karte für illegales Online-Glücksspiel eingesetzt wurde. Dies bedeutet, dass die Bank in der Regel einen Aufwendungsersatzanspruch gegen den Karteninhaber hat, selbst wenn das Spiel später als unerlaubt eingestuft wird. Das Mitwirkungsverbot für Zahlungsdienstleister, verankert in § 4 Abs. 1 S. 2 GlüStV, ist hierbei von entscheidender Bedeutung und kann auch Transaktionen an Casinos ohne Parallelspielverbot betreffen.

AG München 2022: Bank zahlt zurück?

Das Amtsgericht München hat in einem Urteil aus dem Jahr 2022 klargestellt, dass der Zahlungsdienstevertrag zwischen einem Spieler und seiner Bank nicht nach § 134 BGB nichtig ist, selbst wenn die Kreditkarte für Einzahlungen in einem Online-Casino ohne deutsche Lizenz und somit ohne Parallelspielverbot verwendet wurde. Dies impliziert, dass die Bank einen Anspruch auf Aufwendungsersatz gegenüber dem Karteninhaber behält. Für Spieler bedeutet dies, dass die Forderungen aus der Kreditkartenabrechnung grundsätzlich zu begleichen sind, auch wenn sie bei einem in Deutschland als illegal eingestuften Anbieter gespielt haben. Das Urteil stärkt die Position der Banken und unterstreicht die Eigenverantwortung der Spieler bei der Wahl des Glücksspielanbieters.

Rückerstattung bei Kreditkartenzahlungen an Casinos ohne Parallelspielverbot

Die Aussichten auf eine Rückerstattung von Kreditkartenzahlungen an Online-Casinos ohne Parallelspielverbot sind in Deutschland gering. Die Rechtsprechung, wie das Urteil des Amtsgerichts München von 2022 zeigt, stärkt die Position der Banken. Demnach bleibt der Zahlungsdienstevertrag gültig, und die Bank behält ihren Aufwendungsersatzanspruch, selbst wenn die Zahlung an einen nicht-lizenzierten Anbieter erfolgte. Deutsche Gerichte haben zudem bestätigt, dass Kreditkartenunternehmen nicht zur Überprüfung der Legalität eines Online-Glücksspielanbieters verpflichtet sind. Autorisierte Kartenabrechnungen müssen daher beglichen werden, selbst wenn die Transaktion über den Glücksspiel-Code MCC 7995 lief.

Aspekt

GGL-lizenzierte Casinos (mit Parallelspielverbot)

Offshore-Casinos (ohne Parallelspielverbot)

Kreditkartenakzeptanz

Nein (Kreditverbot GlüStV)

Ja (oft durch Banken blockiert)

Einzahlungserfolgsquote (Kreditkarte)

0% (nicht akzeptiert)

Unter 40% (MCC 7995 Blockade)

Auszahlungen auf Mastercard

Nicht relevant (keine Einzahlung)

Oft nicht direkt möglich

GlüStV-Konformität

Ja

Nein

Anbindung an OASIS

Ja

Nein

1.000 € Einzahlungslimit

Ja (LUGAS-überwacht)

Nein

1 € Einsatzlimit pro Spin

Ja

Nein

5-Sekunden-Regel

Ja

Nein

MCC 7995 und das Bank-Mitwirkungsverbot

Der Merchant Category Code MCC 7995 ist ein zentraler Identifikator für Glücksspieltransaktionen. Auf Basis dieses Codes blockieren deutsche Banken häufig Zahlungen an Online-Casinos, selbst wenn diese keinem Parallelspielverbot unterliegen. Dies geschieht im Einklang mit dem Mitwirkungsverbot gemäß § 4 Abs. 1 S. 2 GlüStV. Obwohl die Erfolgsquote bei solchen Transaktionen erfahrungsgemäß unter 40 Prozent liegt, bedeutet eine erfolgte Autorisierung, dass der Karteninhaber gegenüber seiner Bank in der Pflicht bleibt. Die GGL setzt dieses Mitwirkungsverbot aktiv durch, wie die Vereinbarungen mit 43 Zahlungsdienstleistern im Jahr 2026 belegen.

Alternativen zur Kreditkarte für Casinos ohne Parallelspielverbot

Angesichts der häufigen Blockaden durch deutsche Banken und des Kreditverbots bei GGL-lizenzierten Anbietern suchen viele Spieler, die in Casinos ohne Parallelspielverbot spielen möchten, nach alternativen Zahlungsmethoden. Virtuelle Karten, die oft von Drittanbietern ausgestellt werden, können eine Möglichkeit darstellen, da sie nicht direkt an das Bankkonto gekoppelt sind und somit die MCC 7995-Erkennung umgehen können. E-Wallets wie Skrill und Neteller sind ebenfalls beliebte Optionen, da sie als Zwischenschritt zwischen Bank und Casino fungieren und somit eine gewisse Anonymität bieten. Auch spezialisierte Lösungen wie ZEN Card Pro werden genutzt. Darüber hinaus gewinnen Kryptowährungen wie Bitcoin oder Ethereum an Bedeutung, da sie dezentralisiert sind und somit außerhalb der traditionellen Bankensysteme operieren. Diese Alternativen bieten Spielern eine höhere Erfolgsquote bei Einzahlungen in Offshore-Casinos.

Kartenseitige Glücksspielsperre selbst aktivieren: MCC 7995 als Eigenschutz

Derselbe Merchant Category Code 7995, mit dem Banken Glücksspielzahlungen blockieren, lässt sich bei vielen Instituten auch vom Kontoinhaber als freiwillige Sperre aktivieren – meist direkt in der Banking-App unter einer Funktion wie „Glücksspiel-Sperre“. Damit wird aus einer rein bankseitigen Blockade ein aktives Selbstschutz-Werkzeug für den verantwortungsbewussten Karteninhaber. Die Sperre wirkt in der Regel sofort und lässt sich oft erst nach einer Wartezeit wieder aufheben, was sie als Schutz brauchbar macht.

Ihre Grenze sollte man kennen: Erfasst werden nur korrekt als MCC 7995 kodierte Händler. Krypto-Kaufbörsen und E-Wallets als Zwischenschritt werden nicht abgedeckt, weshalb eine zusätzliche Absicherung sinnvoll bleibt – etwa eine gerätebasierte Sperr-Software wie BetBlocker oder die kostenlose und anonyme BZgA-Hotline unter 0800 137 27 00. Welche Anbieter eine solche Kartensperre bereitstellen, hängt vom Typ ab.

Filialbank-App: Kategoriensperre häufig in den Karteneinstellungen hinterlegt.

Direktbank: Glücksspielsperre meist im Online-Banking aktivierbar.

App-basierte Neobank oder Prepaid-Karte: Sperre oft mit kurzer Cool-off-Zeit vor der Deaktivierung.

Glücksspielstaatsvertrag 2021 und Kreditkarten: Die Regulierung

Der Glücksspielstaatsvertrag 2021 (GlüStV 2021), der am 1. Juli 2021 in Kraft trat, hat die Landschaft des Online-Glücksspiels in Deutschland grundlegend verändert. Er legalisiert Online-Casinos unter strengen Auflagen und führt eine Reihe von Spielerschutzmaßnahmen ein. Dazu gehören das anbieterübergreifende monatliche Einzahlungslimit von 1.000 Euro, das durch das LUGAS-System überwacht wird, sowie ein Einsatzlimit von 1 Euro pro Spin und eine 5-Sekunden-Regel bei virtuellen Automatenspielen. Das Parallelspielverbot, das das gleichzeitige Spielen bei mehreren Anbietern unterbindet, ist ebenfalls ein Kernbestandteil des GlüStV. Bezüglich der Kreditkarten ist festzuhalten, dass GGL-lizenzierte Anbieter aufgrund des Kreditverbots keine Kreditkarten akzeptieren dürfen. Dieses Verbot dient dem Schutz vor Überschuldung und ist unabhängig vom Parallelspielverbot. Die GGL als Aufsichtsbehörde überwacht die Einhaltung dieser Vorschriften.

Spielerschutz und Limits bei Kreditkartenzahlungen in GGL-Casinos

Obwohl Kreditkartenzahlungen in GGL-Casinos aufgrund des Kreditverbots nicht direkt möglich sind, sind die dort implementierten Spielerschutzmaßnahmen umfassend. Das LUGAS-System überwacht das anbieterübergreifende monatliche Einzahlungslimit von 1.000 Euro, das unter bestimmten Voraussetzungen auf bis zu 10.000 Euro erhöht werden kann. Ein weiteres wichtiges Instrument ist OASIS, die bundesweite Spielersperrdatei, die Selbst- und Fremdsperren von mindestens drei Monaten bzw. einem Jahr ermöglicht. Diese Maßnahmen sind darauf ausgelegt, problematisches Spielverhalten zu verhindern und den Spielern ein sicheres Umfeld zu bieten. Anbieter ohne deutsche Lizenz und somit ohne Parallelspielverbot sind nicht an diese Systeme angebunden, was den Spielerschutz dort anders gestaltet.

LUGAS einfach erklärt

LUGAS, das Länderübergreifende Glücksspielaufsichtssystem, besteht aus einer Limitdatei und einer Aktivitätsdatei und ist ein zentrales Instrument des Spielerschutzes im deutschen Online-Glücksspielmarkt. Die Limitdatei überwacht das anbieterübergreifende monatliche Einzahlungslimit von 1.000 Euro, um Überschuldung vorzubeugen. Dieses Limit kann nach Bonitätsnachweis auf bis zu 10.000 Euro erhöht werden. Die Aktivitätsdatei wiederum setzt das Parallelspielverbot durch, indem sie sicherstellt, dass ein Spieler nur bei einem Erlaubnisinhaber gleichzeitig aktiv sein kann. Für Kreditkartenzahlungen sind diese Systeme nicht direkt relevant, da GGL-Casinos keine Kreditkarten akzeptieren. Die BZgA bietet unter 0800 137 27 00 weitere Unterstützung zum Spielerschutz an.

GGL-Enforcement und Payment-Blocking im Fokus

Die Gemeinsame Glücksspielbehörde der Länder (GGL) setzt sich aktiv für die Einhaltung des Glücksspielstaatsvertrags 2021 ein, insbesondere durch Maßnahmen des Payment-Blockings. Im Jahr 2026 hat die GGL bereits mit 43 Zahlungsdienstleistern Vereinbarungen getroffen, die die Kooperation mit illegalen Glücksspielanbietern unterbinden sollen. Ein Erfolg in dieser Hinsicht war die Bestätigung des Payment-Blockings gegen einen Schweizer PSP durch das VG Halle. Diese Maßnahmen zielen darauf ab, den Finanzfluss zu nicht-lizenzierten Casinos zu unterbrechen und somit den deutschen Glücksspielmarkt zu regulieren. Dies betrifft auch die Kreditkartennutzung in Casinos ohne deutsche Lizenz und somit ohne Parallelspielverbot, da die Banken angewiesen werden, entsprechende Transaktionen zu blockieren. Spieler sollten sich dieser Enforcement-Maßnahmen bewusst sein.

Steuerfreiheit von Glücksspielgewinnen in Deutschland

Eine wichtige Information für alle Spieler in Deutschland ist die Steuerfreiheit von Gewinnen aus Online-Glücksspielen. Unabhängig davon, ob in einem GGL-lizenzierten Casino (das dem Parallelspielverbot unterliegt) oder in einem Offshore-Anbieter (ohne Parallelspielverbot) gespielt wird, bleiben die erzielten Gewinne in Deutschland einkommensteuerfrei. Diese Regelung gilt unabhängig von der verwendeten Zahlungsmethode, sei es eine Kreditkarte, ein E-Wallet oder Kryptowährung. Dies ist ein signifikanter Vorteil für deutsche Spieler und ein Faktor, der bei der Wahl des Anbieters berücksichtigt werden kann. Es ist jedoch wichtig zu beachten, dass dies nur für die Gewinne selbst gilt und nicht für eventuelle Einkünfte aus professionellem Glücksspiel.

Q&A

FAQ

Q1

Q: Kann ich in Casinos ohne Parallelspielverbot mit Kreditkarte einzahlen?

A: Technisch ist dies möglich, jedoch blockieren deutsche Banken aufgrund des MCC 7995 und des GlüStV-Mitverbots häufig solche Transaktionen. Die Erfolgsquote liegt erfahrungsgemäß unter 40 Prozent, weshalb viele Spieler auf Alternativen wie E-Wallets ausweichen.

Q2

Q: Warum lehnen Banken Kreditkartenzahlungen an Online-Casinos ab?

A: Deutsche Banken lehnen Zahlungen aufgrund des Merchant Category Code MCC 7995 ab, der Glücksspieltransaktionen kennzeichnet. Dies geschieht im Rahmen des Mitverbots für Zahlungsdienstleister gemäß § 4 Abs. 1 S. 2 GlüStV, um unerlaubtes Glücksspiel zu unterbinden.

Q3

Q: Sind Kreditkarteneinzahlungen in GGL-lizenzierten Casinos erlaubt?

A: Nein, GGL-lizenzierte Casinos dürfen gemäß dem Glücksspielstaatsvertrag 2021 keine Kreditkarten akzeptieren. Es ist nur die Nutzung von Debitkarten erlaubt, um das Spielen mit Kredit zu verhindern und den Spielerschutz zu gewährleisten.

Q4

Q: Was passiert, wenn meine Bank eine Zahlung an ein Casino ohne Parallelspielverbot blockiert?

A: Wenn Ihre Bank eine Zahlung blockiert, müssen Sie eine alternative Zahlungsmethode wählen, wie zum Beispiel E-Wallets wie Skrill oder Neteller, oder Kryptowährungen. Die GGL setzt sich aktiv für Payment-Blocking ein, um solche Transaktionen zu verhindern.

Q5

Q: Kann ich eine erfolgte Kreditkartenzahlung an ein nicht-lizenziertes Casino zurückfordern?

A: Die Rechtsprechung, wie das Urteil des AG München von 2022 zeigt, macht eine Rückforderung schwierig. Der Zahlungsdienstevertrag bleibt in der Regel gültig, und die Bank behält ihren Aufwendungsersatzanspruch, selbst wenn die Zahlung an ein in Deutschland unerlaubtes Casino erfolgte.

Slotoro Casino

100% bis zu €500 + 100 Freispiele100% bis zu €500 + 100 Freispiele